|

|

||

|

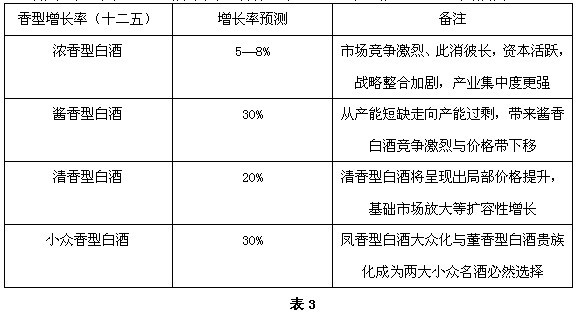

中国名酒:在国退民进的盛宴中狂欢 一、中国名酒:直面“国退民进”竞争现实 中国国家统计局公布数据显示,今年二季度中国经济发展继续呈现出下滑态势,GDP增速由一季度7.7%直落至7.5%。根据国务院会议精神,中国政府对于经济增速心理承受能力有可能达7%,中国经济持续放缓对白酒市场影响不容小觑;影响中国经济发展三驾马车都出现了比较严重问题:投资增速不可逆转地放缓,以政府投资拉动经济增长模式不可能重现,而民营资本将在相当长时间成为中国市场投资主体;出口增速存在巨大变数,而且看不到恢复的迹象;消费拉动不畅,政府主导型消费模式走向穷途末路,大众消费型消费模式缺少强劲动力。在这样宏观背景下,中国白酒出现的结构性问题不仅仅是白酒行业本身问题,而是整个宏观经济变化在白酒行业投影,白酒需要站在宏观经济大背景下审视与思考自身未来发展,这其中,中国名酒要承载起更大的市场战略转型责任,带领中国白酒从国退民进盛宴中突围。 首先,推动白酒消费最重要意见领袖----公务员全面淡出白酒市场,白酒的政府财政性或者准政府财政性支出消费浪潮全面消失,给量价齐升白酒市场浇了一盆冷水,白酒消费迎来了“国退民进”时代。公务员消费有一个最重要特征,对白酒价格不敏感。由于公务员消费绝大多数属于政府财政买单,导致这些消费者对于白酒价格麻木,白酒在国家盛宴中狂欢。未来,白酒消费出现“国退民进”现实,消费者自主型消费必然根据自身经济实力进行客观消费,从而影响了消费者对于白酒价格承受能力,因此,影响白酒量价提升核心消费力量逐步消失了,白酒价值链出现了断崖式折断。未来,白酒消费必须面对普通消费者,必须以市场价值导向审视品牌战略与营销From EMKT.com.cn模式。 其次,推动白酒消费的投资性因素消失,使得白酒市场活跃度大幅度降低。以李克强为首的新一届中央政府决议让政府主导型投资转化为民间主导型投资,而民间主导型投资将更多聚焦在第三产业与战略性新兴产业,而不是固定资产投资,这种投资方式转变使得中国白酒遭遇了投资领域的“国退民进”,这种理性的“国退民进”再一次打压了白酒政策性消费因素。如中国首富、娃哈哈集团董事长宗庆后就明确提出,作为民营资本,我们只投资具有长线发展能力的实业,而不会选择所谓房地产等热点领域,反应了新一轮投资并不以聚焦固定资产等投资为特征,更加强调投资实业化色彩。 第三,中央政府的货币政策也深刻地影响着白酒市场结构性调整。第二季度开始,中国央行摒弃了宽松货币政策,转型为银行间资金池资金再分配,使得市场上出现了高利率的银行间隔夜拆借,央行货币政策一定意义上使得中国动辄4%左右的CPI指数不可能再出现。国家统计局发布上半年度CPI指数显示,上半年CPI保持在2.4%,在有春节等重要节日背景下的居民价格指数CPI维持在一个比较低水平,说明货币政策对宏观经济积极影响。今年上半年CPI指数成为近5年来最低半年报,烟酒及用品上涨也创历年来新低,为0.8%,烟酒,特别是白酒作为拉动CPI增长指数功能不再显现。 第四,白酒关联性行业,包括餐饮、高端会议等均出现结构性下降。最具标志性意义的是高端餐饮业从中央政府反腐与限制三公消费以来屡创新低。7月12日,以高端餐饮著称的湘鄂情餐饮发布修正业绩公告称,预计上半年归属于上市公司股东的净利润亏损1.6亿元至2.4亿元,湘鄂情开始部分关店止损。谈及亏损原因,湘鄂情称,今年公司调整经营政策,降低人均消费水平,停售高价菜,取消厅房服务费,不设最低消费和酒水平价销售等。为适应市场战略调整需要,湘鄂情已经调整未来公司发展战略,从过去高度关注公务消费转型为大众餐饮为主导,特色餐饮为赢利点,满足不同层面消费者餐饮需要,餐饮业的“国退民进”对白酒行业具有直接示范作用。 如果放到更大范围看,本届中央政府明显加快了市场化改革的步伐,无论是政府组织架构设置,还是国家行政审批项目权限下放;无论政府运用市场无形之手专业能力,还是激活民营资本创造力制度安排,均显示出“国退民进”态势,中国有可能迎来高度“国退民进”时代,中国名酒必须首先从“国退民进”时期进行战略转型。 中国经济的“国退民进”与白酒消费者“国退民进”直接导致了白酒价值链断裂。终端价格全面下滑,导致零售商暴利不在,华致酒行、银基商贸等出现的巨亏充分说明零售商风光无限日子走到了尽头;厂家与零售商进一步挤压代理商利润空间,使得代理商库存消化越来越困难,代理商遍地黄金时代一去不复返;厂家渠道扁平化进一步吞噬大商、超商生存空间,大商、超商必须重构核心竞争力;作为产业链高端的制造商面临着从大商时代走向扁平化分销商时代,制造商面临着巨大的组织转型与市场管理模式转型压力双重压力。 经济与消费“国退民进”意味着国字号的中国名酒必须带领行业实现“国退民进”战略转型,创造中国名酒第二轮市场辉煌。黄金十年,中国名酒已经积累了大量的战略性势能:香型标准优势、产区龙头优势、高端产能优势、品牌价值优势、市场布局优势等等,但这些战略资源都有很深的国家印记,缺少深厚的消费者人文关怀,中国名酒需要在“国退民进”战略思想指导下实现战略转型。 二、香型扩张:从技术到市场 中国白酒香型奠基开启于1952年首届中国名酒评比,最早的香型大部分都是由中国名酒企业定义的,如浓香鼻祖---贵州茅台、酱香鼻祖---泸州老窖、清香鼻祖---山西汾酒等,而众多小众香型也是由中国名酒创造的,如凤香型白酒由中国四大名酒陕西西凤定义;董香型白酒由中国老八大名酒贵州董酒确立等;以中国名酒为技术基础的香型标准成为中国白酒最为重要国家资产,随着市场竞争加剧,香型扩张与技术市场化将越来越明显。  首先,浓香型白酒将真正进入到市场高度细分时代,浓香型白酒挤压式增长将使得浓香型中国名酒之间竞争更加白热化。浓香型白酒中,中国名酒企业达9家之多,其中营收规模超百亿有五粮液(270亿元)、泸州老窖(股份公司116亿元、集团公司约85亿元)、江苏洋河(含双沟,172亿元)等纯浓香型白酒企业,规模超50亿元有剑南春(78亿元)、古井贡酒(50亿元)等中流砥柱浓香型白酒企业;有规模超过20亿元四川郎酒(其浓香营收超过30亿元)、沱牌舍得、河南宋河等,浓香型中国名酒共同构成了中国白酒黄金十年最为重要产业版图,未来中国名酒战略整合将首先从浓香型白酒开启。 本轮中国白酒“国退民进“现象对浓香型白酒影响较大,浓香型白酒从扩容性增长走向挤压式增长,浓香型白酒必须通过高度市场细分赢得市场竞争主动权。川派浓香在技术与品牌上占据绝对优势地位,2012年度川派浓香营收超过1700亿元,占据中国白酒三分之一强,占据浓香型白酒二分之一强;黄淮浓香型白酒呈现出淡雅、绵柔、柔和等高度细分格局,其核心竞争力体现在中档价位与渠道深耕;未来5―10年,川派浓香与黄淮浓香将呈现出此消彼长竞争格局,而中国名酒企业要想实现浓香一统天下唯一的方法是资本推动下战略整合。我的判断是,谁率先利用资本力量进入到对方竞争领域,谁将赢得市场战略主动权。  川派浓香中国名酒在实力上远超黄淮浓香中国名酒,但川派浓香二线名酒与黄淮浓香二线名酒相比实力悬殊,某种意义上使得川派与黄淮浓香实现了战略平衡,对于浓香型白酒而言,其市场竞争将从群雄逐鹿走向产区对决,我们有理由相信,未来相当长时间里,浓香型白酒将呈现增长率很低,核心企业更加集中的产业效果,中国白酒产业整合将首先从浓香型白酒开始。 从市场运营层面看,本轮浓香大战中国名酒品牌我比较看好古井贡酒、泸州老窖全国化扩张市场成长,其品牌底蕴,市场运作能力,市场扩张性方法均具备在本轮市场调整中胜出机会;而资本层面看,则更加看好江苏洋河与宜宾五粮液对产业整合能力,作为浓香型白酒两家最著名的上市公司,洋河与五粮液无论在资金实力,管理能力,还是专业把握上都具备较高水平,中国名酒通过对国退民进机会洞察,必将带给浓香型白酒巨大惊喜。 其次,酱香型白酒将呈现出爆发式增长。2011年12月1日,酱香型白酒国家标准实施,结束了酱香型白酒只有企标缺少国标历史,酱香型白酒迎来了高标准、严要求时代。酱香型白酒快速成长给白酒黄金十年带来了新的想象空间。 酱香型白酒为什么能够在短短3―5年时间里实现如此飞速发展?旺盛的消费需求是形成“酱香潮”最为重要原因;酱香型中国名酒推波助澜使得酱香型白酒消费浪潮提前到来,特别是贵州茅台与四川郎酒快速成长,使得酱香型白酒从少数人的官商、贵族消费走向大众时代,酱香型白酒在未来3―5年将呈现出量价齐升良好局面。 酱香型三大中国名酒如今都正在实现战略归为,其中茅台所代表的的正宗茅派酱香;郎酒所代表的川派酱香;武陵所代表的幽雅酱香将成为未来中国酱香型白酒主干,而以茅台镇为核心的产区其他品牌将构成卫星品牌阵营,共同推动中国酱香型白酒大众化消费时代。从品牌底蕴,产品差异,资本实力与市场扩张性看,未来3―5年,湖南武陵酒将成为酱香型白酒市场黑马,其市场成长性将远远超越机会性酱香品牌,支撑起中国酱香型白酒第三极,从而将酱香型白酒产区从赤水河畔拉向长江名酒带,开启中国白酒酱香新动力。 第三,国退民进消费时代有利于清香型白酒全国化。一直以来,清香型白酒在结构上略微低于浓香型白酒,与酱香型白酒相比,清香型白酒消费结构更低。正是由于清香型白酒品牌与价格上亲民,适应了国退民进消费时代特征,因此,清香型白酒将迎来最为宝贵全国化机遇。 清香鼻祖---汾酒的全价格带覆盖战略在国退民进背景下应该有快速成长市场机会,河南宝丰选择了聚焦价格带,在策略上可谓准确把握住了清香型白酒全国化方向,宝丰酒全国化路径选择在结构上拥有坚实基础;由于黄鹤楼已经逐渐淡出了清香品类,导致清香型白酒产区更加北移,长江名酒带可能全面失守大清香版图,这对于以“香满中国”著称的长江名酒带可能是一个重大损失。 根据我们对中国白酒行业长期跟踪研究,中国白酒整体增长势头将呈现出某种程度下滑,但具体到特定的香型又会呈现出增长速度上巨大差异,中国名酒企业需要根据香型增长变化特点调整自身发展策略,适应未来市场竞争需要。  关于作者:

本网刊登的文章均仅代表作者个人观点,并不代表本网立场。文中的论述和观点,敬请读者注意判断。 |

主页 │ 关于麦肯特 │ 关于网站 │ 招聘信息 │ 广告服务 │ 联系方法

版权所有©2000-2026

深圳市麦肯特企业顾问有限公司

麦肯特®、EMKT®、情境领导® 均为深圳市麦肯特企业顾问有限公司的注册商标

未经书面明确许可,本网站所有内容禁止任何形式的复制和转载

如有任何意见或建议,欢迎与我们联系