|

|

||

|

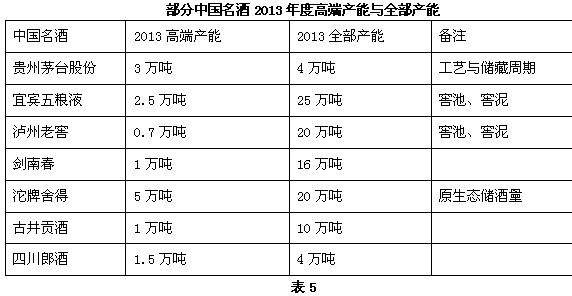

中国名酒:在国退民进的盛宴中狂欢 7 上页:第 1 页 三、产区策略:从个体走向集群 中国名酒产区分布于中国两大名酒带,即长江名酒带与黄淮名酒带。中国白酒产区划分基本上以水系特征为主,涵盖了中国重要的长江、黄河、淮河等著名水系,所谓好水出好酒。由于长江水系在公众认知与感受上略高于黄河、淮河水系,使得黄淮名酒带产区水系体验明显弱于长江名酒带产区水系,但从文化正统性上看,黄淮名酒带产区明显优于长江名酒带,两大中国名酒带在“国退民进”背景下抓住核心竞争力,展示产区对企业的战略投射功能。中国白酒金三角强调长江上游原生态产区特点,而苏鲁豫皖则强调人文荟萃文化风采,未来两大中国名酒所处产区竞争将更加表现为原生态产区与原生态文化之间的对撞,谁将赢得名酒带竞争之主导权,取决于中国名酒对名酒精神与传世价值精准诠释与生动传播。目前来看,长江名酒带,特别是白酒金三角在政府推动下已经完成了产区体验战略准备,而黄淮名酒带文化体验缺少系统性与战略性,仍然处于点状、自觉状态之中,消费者对于白酒文化体验仍然难以找到触动心灵的爆发点,需要黄淮名酒带白酒企业具有更远大人文视野与构建更庞大原生态文化决心。  当前,中国白酒竞争已经从过去G20(即20个中国白酒企业)竞争走向G2(即2大产区)竞争,以中国名酒构建起的两大名酒带使得中国白酒以另类方法实现了所谓“产业集中”,名酒企业需要作出适应于“国退民进”竞争需要产区营销选择。 首先,2012年度G2中国名酒营收规模已经达1300亿元,占整个中国白酒营收规模达29%,但G2中国名酒赢利能力却达到中国白酒将近80%,反映了中国名酒在G2产区中核心、骨干作用,奠定了中国白酒战略基础;历史上,中国名酒评比中长江名酒带获得的政府背书超越了黄淮名酒带。长江名酒带拥有10大中国名酒,其中川酒获得六大中国名酒,成为公权力背书下中国名酒最大赢家;相对来说,中原文化主导的黄淮名酒带在中国名酒资源上远远落后于长江名酒带,名酒品牌仅有六家,而且名酒分布很不均匀。白酒重度产区与白酒重度销区----山东在历届中国名酒评比未能获得一枚,导致黄淮名酒带缺少重要成员---山东省;目前,深处长江名酒带10大中国名酒营收规模已经达到近千亿元门槛,而黄淮名酒带实际营收规模仅仅有约400亿元,两大名酒带中国名酒之间市场竞争出现了某种程度失衡。 其次,两大产区技术与经营特点鲜明,风格迥异,深刻地影响国退民进后中国白酒竞争格局。中国白酒金三角的“香满中国”与中国黄淮名酒带“味在中国”高度凝练地总结了两大产区核心技术特征,对国退民进白酒消费环境具有普遍价值与现实意义。其中,“味在中国”技术选择更加适用于年轻消费人群,而“香满中国”对中年白酒重度消费人群影响深远;白酒金三角的“品牌战略与商业模式”与黄淮名酒带“产品品牌与渠道深耕”构成了两大产区巨大的运营方式差异。从国退民进的竞争现实看,黄淮名酒带对于当下白酒环境适应性更强,而白酒金三角产区所创造的现实体验对于白酒消费者影响更加巨大,未来,白酒金三角要强化产区从政治、政策概念走向消费者深度体验,以创造产区战略服务消费者。 第三,G2产区获得的政府政策性支持力度明显不同。长江名酒带,特别是中国白酒金三角产区获得了来自四川省委省政府与贵州省委省政府强力支持,无论是要素资源,还是政策导向资源均实现了有序政策支持;相对来说,由于黄淮名酒带分属于6个省份,政策协调性与统一性都存在较大问题。最近,随着国家级中原经济区获批,黄淮名酒带渴望在中原经济区下出现白酒委员会推动黄淮名酒带产业整合,但在国家对白酒产业整体遏制大背景下,这个想法只能是美好的愿望,很难进入到中原经济区战略性支柱产业版图。 中国名酒在产区战略推动下能否赢得国退民进市场变化胜利,关键取决于行业话语权转化。未来,中国名酒是以原生态产区背书还是原生态文化背书?对于黄淮名酒带中国名酒企业来说,要实现从原生态产区与原生态文化全面融合,某种意义上说,原生态产区可以再造,而原生态文化却是不可复制战略性资源,黄淮名酒带中国名酒如何争夺文化话语权取代生态话语权?目前看,白酒消费国退民进有利于黄淮名酒带中国名酒企业主导白酒行业话语权,在这个意义上,我们比较看好山西汾酒、陕西西凤与江苏双沟发展前景;在文化与生态上取得较好平衡的河南宝丰酒业可能是一匹黑马;对于白酒金三角来说,如何直接将原生态美酒资源转化为千千万万消费者感性认知将是未来相当长时间里白酒金三角面临首要任务,在这个意义上,我们比较看好未来沱牌舍得市场发展。 四、高端产能:从模糊走向精确 一直以来,白酒产能过剩广受行业诟病,而实际上,白酒产能过剩是一个非常笼统、非常宽泛的概念,而真正的高质量的、高端白酒产能却并不是我们想象的那样,相反,我个人认为白酒高端产能远远不能满足市场需要,白酒产能过剩与白酒高端产能短缺是一个客观存在的事实。 所谓高端产能是指使用老窖池,用过纯酿固态发酵方式酿造,并存储3年以上的老酒我们通常称之为高端酒产能。 首先,中国不间断老窖池数量极其有限,导致了中国高端白酒产能实际上极其有限。由于技术标准与流通产品标注方法缺少绝对差异化导致了高端白酒与低端白酒在技术上难以区分。一个老窖池生产与一个非老窖池生产白酒产品无法在消费者口感上感知到,只能通过企业宣传消费者才能做出被动选择,使得老窖池、老窖泥等生产出来产品很难进行消费上考据。 其次,纯酿固态发酵工艺。实际上,中国白酒每年消费量极其惊人,而以粮食通过纯酿固态发酵工艺酿造白酒速度却非常之慢,使得相当部分白酒企业不得不选择食用酒精勾兑白酒,导致高端产能被认为扩大; 第三,白酒储藏周期很难在技术面与消费者面进行考据,导致伪高端酒泛滥。酱香型白酒较长的储藏期与较受限制的产区使得该香型白酒产能始终处于短期状态,也导致了酱香型白酒较多被列入到高端产能区间,并且酱香型白酒口感与储藏周期本身之间具有高度关联性,使得储藏周期在消费者面得到某种程度印证,而浓香型白酒这种区别由于各种添加剂介入变得差异很小,消费者很难感受浓香型白酒储藏周期对于消费者口感深度影响。  第四,浓香型中国名酒企业高端白酒产能实际上是极其稀缺的,除泸州老窖在高端产能营销上宣传力度比较大之外(国窖1573一直坚持自己所谓3000吨产能上限,但随着国窖1573销售受阻,其实际高端酒储量应该接近7000吨),像五粮液、剑南春、古井贡、沱牌舍得等对于自身高端产能极其稀缺营销均严重不足,并且这些企业由于品牌战略上没有将高端酒品牌与低端酒品牌进行有效区隔,使得高端酒与低端酒混淆在一起,严重影响了高端酒价格提升与战略性升级。 历史上看,白酒金三角产区在高端白酒产能上明显占据优势,特别是由于金三角深处内陆边缘地区,受政治、军事影响较小,使得其窖池历史更加悠久,因此其酿酒环境明显由于黄淮名酒带。面对这样一个核心竞争优势,白酒金三角中国名酒企业应该以精确方法告诉消费者高端产能标准与动态产销能力,最大化高端白酒产能优势,并积极探索在技术标准、消费口感、品牌战略上强化高端产能市场化过程中消费者识别,真正创造高端产能高端溢价。 面对国退民进竞争现状,未来消费市场竞争将更加呈现出消费透明化,特别是白酒作为食品产业,对于产品货真价实要求程度更高。中国名酒企业拥有的高端产能可能我们作为专业研究人士有一定价值上认知,但普通消费更加需要传播与实证,毕竟,消费者已经被很多企业忽悠怕了,他们对很多企业传播心存余悸。 精确一:浓香型白酒有多长时间窖池,多少个这样窖池,每年实际产能有多少,每年消耗有多少,动态市场平衡后的高端产能变化。向消费者坦诚是消费品企业应该做的基本功之一,特别是偏奢侈品高端白酒产能,更加需要精准动态产能可检测系统,让高端消费者放心消费; 精确二:产品标准上可验证性,这方面实际上需要一定的政府公权力背书。国窖1573、泸州老窖头曲、泸州老窖特曲等在技术标准标注上并无差异,只有一些企业感性描述问题与包装品质差异化可以凸显两者酒体差别,这样方式很难让消费者明确市场流通高端奢侈品白酒稀缺性,白酒企业必须想办法解决高端产品技术标注与消费口感差异化,使得高端白酒价值感可验证; 精确三:品牌精确,实施高端白酒品牌与低端白酒品牌严格区隔,不要总是想着勾连其关系,将高端产能白酒与中低端白酒品牌搅在一起,使得消费者识别越来越难。品牌精确既是高端产能营销现实需要,也是创造高端产能高溢价根本保证,缺少高端品牌战略中国名酒即使有再高产品,也很难卖出高端价格; 精确三:引入第三方机构,对高端白酒产能规模与市场流通进行专业公正。当前,消费者对于食品安全信心指数很低,高端白酒要具备身份认证与流向监控,确保高端产能转化成真正的高端产品,高端品牌。 五、消费动力:从点状走向平面 黄金十年,中国白酒一直十分注重点状营销,特别是中国名酒企业,携公权力背书的品牌效率大肆实施点状营销,开创了中国白酒行业十分恶劣的“国家盛宴”、“腐败餐桌”。黄金十年,表面上看渠道活力四射,终端异彩纷呈,但市场操作方法上最终却全部指向政商务团购,这种千军万马过团购局面必然带来渠道表面繁荣,实质上危机四伏。  本轮国退民进最大的变化是白酒消费形态从盘中盘走向碎片化。酒店盘中盘难以撬动意见领袖,主要因为酒店终端已经成为官员谈酒色变场所;团购盘中盘难以锁定重度消费者,主要因为政府禁酒令带给官员拒酒千里之外的姿态;垂直型团购不再呈现,因为中央政府已经做出了市场化改革战略部署;权利寻租空间越来越小,阳光政府,透明政务都使得白酒寻找的灰色空间极度受到打压。中国名酒在这样环境下忽然变得无所适从,甚至于有些中国名酒变得不会营销了。 首先,中国名酒要学会深度研究终端,从过去侧重于做渠道宽度走向做渠道深度,真正推动终端各司其职,深浅有度。实际上,每一种终端形态都有其自身深度操作方法,白酒要从单点团购走向全面终端化,解决产品市场销售宽度与深度问题,创造更加系统商业机会; 其次,中国名酒要学会碎片化下消费者价值观识别,并构建起最广大消费者沟通超级平台。必须看到,政府公权力背书下中国名酒需要补文化课、价值观课与动销方法课,使得名酒具备亲民性、互动性、文化性,中国名酒要从点状的家国天下走向全面大众文化与古典文化。  一直以来,中国名酒带着威权特征向中国消费者示威,这种威权使得中国名酒几乎成为大众消费者公敌,中国名酒必须从威权走向亲民,放下身段与最广大消费者亲密接触,以改变中国名酒高高在上,不食人间烟火不良形象; 中国名酒与消费者互动方式十分僵硬,名酒的政治性使得白酒缺少与消费者互动能力,中国名酒需学会互动能力,创造互动机会,以亲民姿态与消费者进行良性互动,解决名酒单向诉求,僵化坚硬专业形象; 增强中国名酒文化性更多要解决是名酒可持续发展战略问题。客观地说,中国名酒创造了不少“家国天下”空洞文化,这些文化是不是消费者所需要的?是不是具备持久的生命力?我以为不尽然!根据新食品产业研究院一份调查报告显示,中国名酒榜政治习惯已经引起高端文化阶层,现代服务业商业精英以及相当部分商界人士反感。与传统中国文化对接是解决中国名酒文化空洞最为重要方法。 如果说黄金十年白酒消费市场的消费动力来源于政商务人群交易,那么未来十年中国白酒消费动力必然来自于有独特价值观,存独立思想核心意见领袖引领,他们或存在于政界,或活跃于商业,或行走于文化圈,或深耕于民间,中国名酒需要以文化为统揽,以传播为动力,激活白酒市场新消费动力。 其一,以价格细分走向以价值细分,洞察消费者心灵世界。进入新十年,中国名酒价格追涨逐步回落,白酒从量价齐升走向低迷徘徊,中国名酒纷纷开始聚焦腰部产品,但历史地看,好像中国名酒企业并不缺少腰部产品市场布局,如贵州茅台的茅台王子酒、茅台仁酒等;五粮液的五粮春、五粮醇、五粮神等等,当下中国名酒我更多的认为要从价格细分走向价值细分,走向消费者细分,洞察消费者心灵世界,完成对消费者心智占有,为如此才能在新一轮竞争中占领制高点。 其二,从单一功能驱动走向多元功能共享。黄金十年,几乎所有中国名酒品牌都无一例外地锁定政商务消费,使得白酒从渠道模式单一走向了消费模式单一,白酒好像都是有一家咨询公司提供战略咨询一样,齐刷刷地面准了政商务诉求,使得白酒消费者功能高度趋同,也大大遏制了白酒消费形式。接下来十年,白酒需要更多地创造多元化消费模式,开启中国白酒真正意义上文化属性、交际属性、礼节属性、祝贺属性等等。 六、中国名酒能否赢得国退民进的盛宴? 中国白酒的盛宴是否已经散去?中国名酒盛宴如何开启?面对国退民进竞争现实,中国名酒要从“国家盛宴”中大踏步转型,开启中国名酒国退民进盛宴。 2012年3月18日,山西煤老板7000万嫁女,是婚宴用酒是什么?以北方人消费习惯,肯定少不了最为传统的中国白酒,而且我相信一定是中国名酒; 2007年,某富豪为妻子祝寿,其定制的豪车超过千万元,我相信这样的祝寿场合一定少不了中国白酒,而且我相信这样的消费场合也一定是只选贵的,不选对的,中国名酒企业能否抓住这样的战略机遇? 全国密度最大,时间最长,人群最集中的升学宴、谢师宴也让白酒企业瞠目结舌,其中白酒消费能力让我们刮目相看。中国名酒能否在觥筹交错升学宴市场分得一杯羹? 中国白酒已经从“国宴”中转向“民宴”,而中国名酒欲赢得这场“国退民进”的盛宴必须改变自身营销策略,集中发挥综合优势,创造中国名酒新辉煌。 第 1 2 页 关于作者:

本网刊登的文章均仅代表作者个人观点,并不代表本网立场。文中的论述和观点,敬请读者注意判断。 |

主页 │ 关于麦肯特 │ 关于网站 │ 招聘信息 │ 广告服务 │ 联系方法

版权所有©2000-2026

深圳市麦肯特企业顾问有限公司

麦肯特®、EMKT®、情境领导® 均为深圳市麦肯特企业顾问有限公司的注册商标

未经书面明确许可,本网站所有内容禁止任何形式的复制和转载

如有任何意见或建议,欢迎与我们联系